Le déséquilibre dans l’offre de logement par rapport aux besoins de la population est tel que malgré une pléiade de conditions défavorables (coût de l’énergie haussé de 40 % en un an, hausse des taux d’hypothèque, coût et rareté de la main-d’œuvre en construction, inflation record, etc.), les mises en chantier de bâtiments résidentiels demeurent au-dessus des moyennes historiques. Mais sous les sommets atteints en 2021, évidemment.

Les contraintes de l’offre auront pour effet que la maison neuve au Québec connaîtra probablement les plus fortes hausses des prix cette année, avant de ralentir d’ici la fin de 2024. Ainsi, d’ici la fin de 2023 ou le début de 2024, les ventes de logements et la croissance des prix correspondront davantage aux moyennes historiques.

« Une inflation à 6,7 % comme actuellement, soit beaucoup plus élevé qu’à l’intérieur d’une fourchette gérable de 1 % à 3 %, pourrait cependant à la longue gruger la marge de manœuvre financière des consommateurs et effriter leur ardeur à s’aventurer dans l’endettement », nuance Richard Darveau, président de l’AQMAT.

Il ne faut pas non plus sous-estimer l’effet du loyer de l’argent. « En 2021, rappelle M. Darveau, une hypothèque fixe sur 5 ans se contractait à un taux de 3,3 % alors que les prévisions de la SCHL font grimper ce taux à 4,3 % en 2022, puis à 5,1 % en 2023 et à 5,2 % en 2024 ». De quoi ralentir les achats spontanés.

Quant aux tendances du marché locatif, il va subir à la fois les pressions à la baisse sur les taux d’inoccupation des logements locatifs et les pressions à la hausse sur les loyers moyens, lesquels continueront vraisemblablement de réduire l’abordabilité sur ce marché.

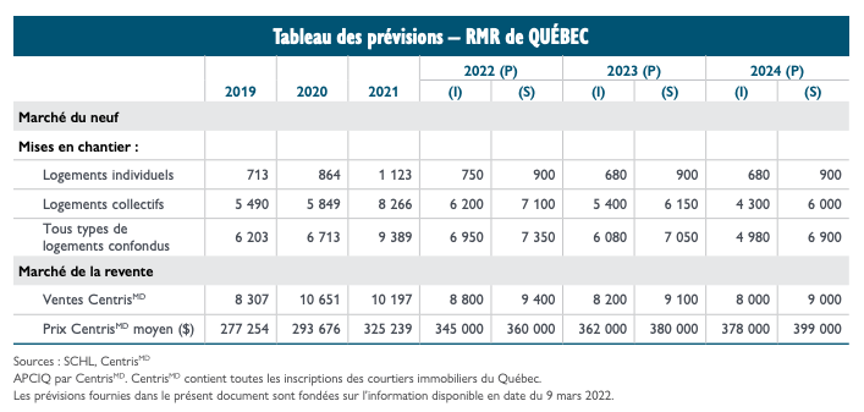

Zoom sur quelques marchés régionaux

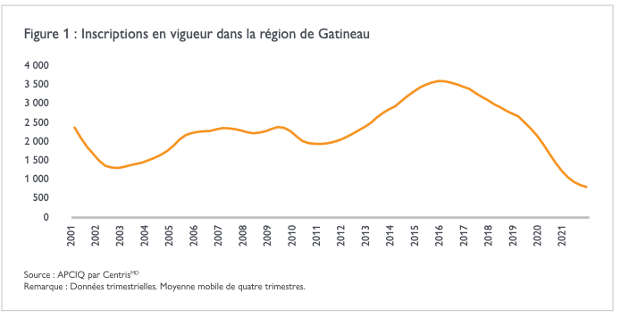

Grand Gatineau : La tendance ascendante des ventes prend fin, mais le nombre de transactions demeure élevé, avec comme effet une pression à la hausse sur le prix moyen. Le besoin en nouvelles unités diminue en raison du ralentissement de la croissance démographique, de la disponibilité limitée des ressources et de la hausse des taux d’intérêt. Le faible taux d’inoccupation observé depuis quatre ans devrait persister au moins pour 2022. Le redressement progressif du bilan migratoire vers les niveaux d’avant la pandémie indique que la demande sur le marché locatif devrait continuer de croître à court terme.

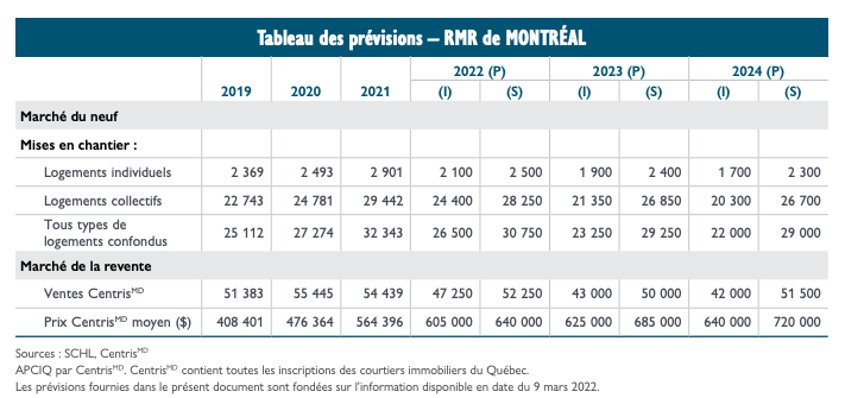

Grand Montréal : Avec la rareté de l’offre, les conditions de marché continueront de favoriser les vendeurs en 2022. Cela entraînera des hausses de prix importantes. L’offre limitée sur le marché de la revente, combinée à une réduction de l’abordabilité, freinera l’accession à la propriété et le nombre de transactions en 2022. Les ventes Centris se replieront par rapport aux niveaux records atteints en 2020 et 2021. Moins de mises en chantier en 2022 : Essoufflement dans la construction de maisons. • Faible nombre de projets de copropriétés neuves prévus. Baisse de la construction de logements locatifs après des années records.

Les mises en chantier tant de logements individuels que collectifs vont baisser progressivement à mesure que les mois avancent, mais somme toute, vont représenter encore un marché fort pour le grand Montréal.

xx

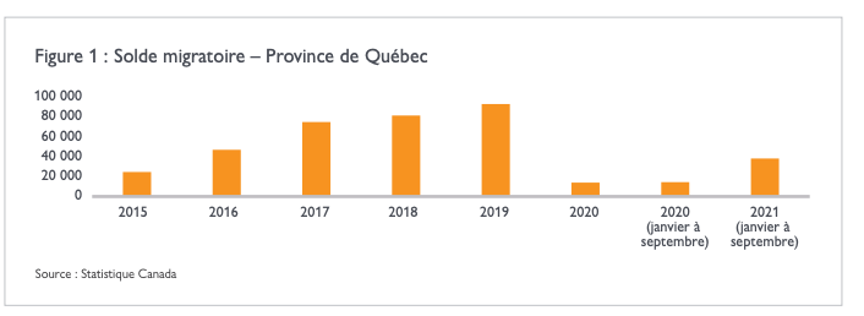

Le solde migratoire a fortement baissé au Québec en 2020. Avec l’ouverture graduelle des frontières, le solde migratoire a rebondi en 2021 et cette tendance devrait se poursuivre cette année. Ce facteur contribuera à une graduelle remontée de la demande locative, surtout dans le grand Montréal.

Grand Québec : En 2022, les conditions de marché devraient demeurer favorables aux vendeurs dans la région de Québec et la croissance des prix demeurera soutenue. Les ventes de logements existants reculeront quelque peu par rapport aux sommets de 2020 et 2021, limitées par une forte croissance des prix, une offre faible et un bassin réduit d’acheteurs potentiels. Diminution du niveau de construction résidentielle en 2022 en raison d’une baisse des mises en chantier de logements locatifs découlant de la grande quantité de logements déjà en construction.

Pour la région de la Capitale nationale, les prévisions de la SCHL et les données de Centris pour la revente de maisons existantes révèlent un trait dominant : les records de 2021 en termes de nombre de mises en chantier et de nombre de reventes ne seront pas battus. Par contre, le prix moyen de 325 239 $ par maison existante, lui, sera battu chaque année jusqu’en 2024.

Pour prendre connaissance des plus récentes perspective du marché de l’habitation au Québec et dans tout le pays, cliquer ici.