Pour le moment, il semble que le marché nord-américain du bois d’œuvre résineux de dimension charpente de construction ait trouvé un équilibre entre l’offre et la demande, car le prix de référence baisse légèrement, mais de nombreux autres restent stables.

Dans la semaine qui a suivi Pâques, les scieries et les grossistes ont semblé trouver de bons niveaux de prix qui ont attiré les clients qui attendaient peut-être pour réserver leurs achats.

Les fournisseurs ont déclaré des ventes robustes sur des stocks toujours abondants, tandis que l’enthousiasme des acheteurs a poussé les commandes des scieries au début mai.

Le beau temps printanier a entraîné une augmentation de l’activité de construction dans de nombreux marchés aux États-Unis, tandis que le Canada a connu beaucoup de temps froid et de neige. Cependant, cela fondra rapidement et la construction passera bientôt à la vitesse supérieure partout au pays également.

Les mises en chantier aux États-Unis en février étaient en hausse, atteignant même des sommets jamais vus depuis la mi-2006, mais les permis de construire étaient en baisse par rapport au mois précédent.

Le nombre total de mises en chantier aux États-Unis pour mars 2022 a augmenté de +0,3 % par rapport à février, pour atteindre un taux annuel corrigé des variations saisonnières de 1,793 million d’unités. Il s’agit d’une amélioration de près de + 4 % par rapport au même mois il y a un an, où il était de 1,725 million.

Pendant ce temps, les permis de mars pour la construction de logements futurs étaient également presque stables, en hausse de +0,4% par rapport au mois précédent, à 1,873 million d’unités, contre 1,865 millions en février. Les permis de mars 2021 sont en hausse de +6,7% par rapport à il y a un an, où il était de 1,755 million.

Les permis de construire sont généralement soumis deux mois avant le début de la construction de la maison, ces données sont donc un indicateur de l’activité de construction en mai.

Le carnet de commandes de maisons approuvées pour la construction qui n’ont pas encore commencé a augmenté de +2,9 % pour atteindre un nouveau record historique de 280 000 unités en mars. En effet, le nombre de propriétés unifamiliales en construction a continué d’augmenter, atteignant 811 000 – le plus depuis 2006. Un tel arriéré indique un solide pipeline de travaux pour les constructeurs dans les mois à venir.

Lorsque l’on examine l’inventaire des maisons sur le marché, il est important de noter que les ventes de maisons existantes, qui représentent plus de 88 % des ventes totales, comptent peu sur le marché; cela suggère fortement la poursuite de l’activité de construction de maisons neuves.

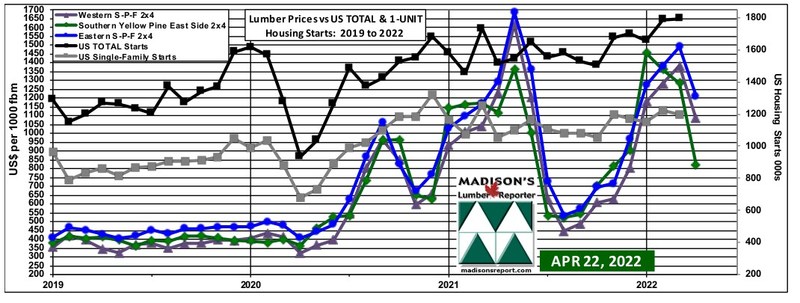

Puisque les prix du bois d’œuvre résineux sont un assez bon indicateur de l’activité immobilière aux États-Unis, y compris la construction de maisons et les ventes de maisons, l’AQMT vous partage quelques graphiques. Source : Madison.

Ce cardiogramme du prix du bois d’œuvre résineux aux États-Unis illustre que ça baisse enfin et qu’heureusement, les pics financiers atteints au printemps 2021 ne semblent pas revenir.

xx

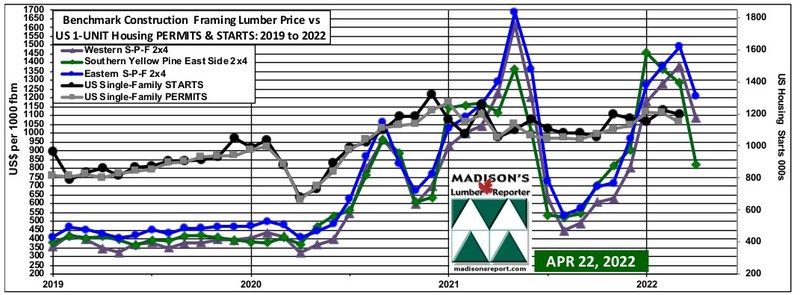

Ce deuxième graphique qui porte sur les prix de l’épinette-pin-sapin de l’Ouest, montre à quel point tout était plus stable et prévisible en 2019 (ligne rose), puis des écarts plus prononcés ont commencé en 2020 (ligne jaune), pour ensuite devenir totalement fous en 2021 (ligne bleue).

xx

Les fluctuations importantes des prix du bois d’œuvre résineux aux États-Unis – et sans doute ici aussi – commencent à faire chuter les permis de construire et les mises en chantier, illustrés ici par les bandes grise et noire.

L’effet des taux hypothécaires et des approvisionnements perturbés commence

Revenons au marché immobilier américain, le rapport national préliminaire NAHB/Wells Fargo Housing Market Index (HMI) l’indice a chuté à son plus bas niveau en sept mois en avril, les constructeurs blâmant la « montée des taux hypothécaires et les perturbations persistantes de la chaîne d’approvisionnement.

Goldman Sachs estime que les mises en chantier augmenteront de + 5% à 1,7 million cette année, affirmant que « lorsque les marchés du logement sont tendus, comme ils le sont aujourd’hui, les constructeurs de maisons continueront probablement à construire car ils ne devraient pas craindre que les maisons restent vacantes après l’achèvement.

La demande de logements locatifs est forte, l’économie ayant entièrement rouvert après les perturbations survenues plus tôt dans la pandémie de COVID-19. Les loyers ont augmenté le plus en 20 ans sur une base annuelle en mars, tandis que le taux de vacance locative au 4e trimestre 2021 était le plus bas depuis la mi-1984.

En février, il y avait 799 000 maisons unifamiliales en construction, un gain de + 22 % par rapport à il y a un an, et il y avait 770 000 logements multifamiliaux en construction, une augmentation de + 15 % par rapport à décembre 2020.