Le Canada et les États-Unis montent leurs taux de base, ce qui rendra les hypothèques plus inaccessibles, les statistiques d’accès à la propriété sont en chute, les valeurs municipales des propriétés grimpent, la volonté de s’endetter des consommateurs baisse, comment se faire une tête devant ce yoyo de chiffres et surtout, comment savoir s’il y aura beaucoup d’achalandage et d’achats en quincaillerie d’ici la fin de l’année et au début de 2023?

En cette fin d’année 2022, le marché immobilier montre des signes de faiblesse. Les prix des maisons baissent et les guerres d’enchères pour l’achat de propriétés se dissipent. Un changement attribuable en partie à la hausse des taux hypothécaires et à la réduction du pouvoir d’achat.

La Banque du Canada a relevé son taux directeur six fois de suite depuis le mois de mars, le faisant passer de 0,25 % à 3,75 % dans l’un des cycles de resserrement monétaire les plus rapides de son histoire. Et à l’automne, la banque indiquait qu’elle s’attendait à ce que les taux d’intérêt augmentent encore une ultime fois en 2022, sans doute en décembre, toujours avec la quête de juguler l’inflation.

De son côté, l’Association canadienne de l’immeuble (ACI) révise à la baisse ses prévisions pour les ventes de maisons. En août 2022, l’ACI constatait que les ventes mensuelles réelles avaient diminué de 24,7 % comparativement au même mois l’an dernier et que le nombre de propriétés nouvellement inscrites avait baissé de 5,4 % d’un mois à l’autre.

Par ailleurs, le prix moyen des maisons est toujours supérieur au niveau d’avant la pandémie, mais à cause de la hausse des taux hypothécaires et des pressions inflationnistes qui pèsent sur le marché, certains économistes anticipent une baisse encore plus importante des prix.

La Banque TD et Desjardins suggèrent que le prix moyen d’une maison au Canada pourrait chuter de 20 % à 25 % d’ici le premier trimestre de 2023. Les experts estiment que des replis plus modérés sont probables au Québec, de l’ordre de 17 %.

L’économiste Rishi Sondhi soutient que la « baisse prévue des prix des maisons à l’échelle nationale n’effacerait que partiellement la hausse de 46 % enregistrée au cours de la pandémie. Par conséquent, notre prévision serait plus justement décrite comme un recalibrage du marché que comme quelque chose de plus grave. »

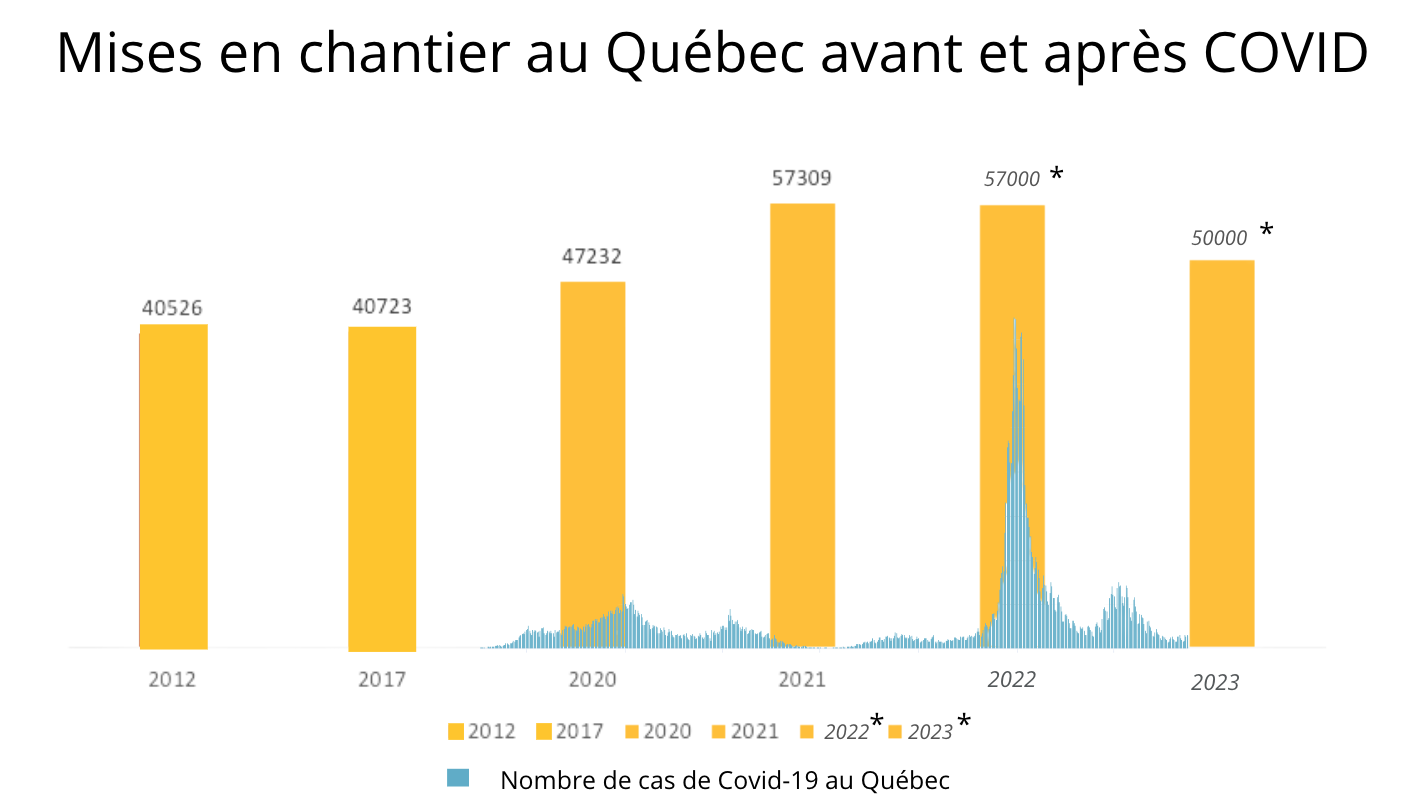

Recul des mises en chantier au Québec

Selon les données de la Société canadienne d’hypothèques et de logement (SCHL), le nombre de mises en chantier résidentielles au Québec a connu un recul de 31 % en septembre 2022, comparativement à la même période en 2021, un constat qui tranche avec l’ensemble du Canada où le nombre mensuel de mises en chantier d’habitations était plutôt à son plus haut niveau depuis novembre 2021.

Ici, la baisse affecte tant les maisons individuelles que les logements locatifs. Le recul a été observé dans toutes les grandes agglomérations urbaines, soit celles de Gatineau, Trois-Rivières, Sherbrooke, Québec et Montréal.

L’économie canadienne en 2023 : reprise ou récession ?

Le ralentissement de l’économie est maintenant généralisé et une récession guette le Québec et le Canada.

« Nous nous attendons à ce que l’économie canadienne entre en récession au dernier trimestre de 2022 ; cette récession ne sera toutefois pas aussi profonde ou grave que les précédentes. Une reprise devrait s’amorcer au troisième trimestre de 2023 », estime Patrick Perrier, économiste en chef adjoint à la SCHL.

En effet, la pénurie de main-d’œuvre et l’épargne accumulée par les Québécois pourraient atténuer l’impact de cette récession selon Hélène Bégin, économiste principale de Desjardins.

Finalement, la Banque du Canada, à la lumière des résultats de l’enquête sur les perspectives des entreprises du troisième trimestre de 2022, note que les entreprises demeurent prudemment optimistes à l’aube de 2023. « Les entreprises dont les ventes sont liées à l’activité dans le secteur du logement et à la consommation des ménages prévoient une croissance des ventes moins vigoureuse à cause des taux d’intérêt à la hausse. »

Si possible faire dédoubler avec la période COVID en toile de fond qui s’est étendue de mars 2020 à juin 2022

* Estimations combinant des pronostics de l’APCHQ, de l’ACQ et de l’AQMAT

« L’anormalité, ce sont les années pandémiques qui ont dopé notre industrie et l’immobilier en général », est d’avis Richard Darveau. Le président de l’AQMAT explique.

« Si on se compare avec 2020-2021, on est en droit de s’inquiéter. Mais si on étend notre évaluation sur un plus long terme, on ne voit pas de péril en la demeure. Certes, le neuf va piquer du nez dans l’unifamilial pour les raisons évoquées dans cet article, mais la rénovation va continuer auprès de tous ceux qui préféreront ne pas vendre leur propriété durant un marché qui ne leur est pas favorable. L’activité de réno devrait aussi être intense en raison de l’obligation de densification des villes, ce qui va conduire à plus de réaménagements multi-générationnels et à plus de réorganisation de l’espace afin d’y incorporer le télé-travail devenu populaire avec la pandémie et même obligé à cause de la congestion, notamment dans le grand Montréal et la région de Québec.»

Le porte-parole de l’AQMAT ajoute que des leçons ont été tirées depuis l’effondrement de 2008 : « On peut déduire de nos actions individuelles et collectives devant l’appréhension d’une récession économique que nos institutions et même les consommateurs, un peu comme face à une nouvelle crise sanitaire, sont mieux préparés, même généralement vaccinés ».

Il conclut : « Il ne faut pas oublier que les trois niveaux de gouvernement subissent de grandes pressions de la société civile pour construire des unités de logement visant deux clientèles : l’habitation dite sociale et des appartements abordables pour les familles ».

Merci pour l’information