Huitième d’une série de onze webinaires organisés par le Collège AQMAT afin d’accompagner ses membres dans leur difficile gestion de la pandémie, celui intitulé « De vulnérable à résilient, notre approvisionnement est à repenser », organisé le 26 novembre, a généré trente inscriptions et permis des réflexions originales sur notre lenteur à réagir face à un marché bousculé.

Animé par Célie Cournoyer, directrice des opérations pour le programme « Bien fait ici », le webinaire a démarré par ce rappel de circonstance par la modératrice:

« La Covid-19 nous démontre que l’approvisionnement basé uniquement sur les coûts expose les entreprises et les gouvernements à des chocs importants. Aujourd’hui, on vous dévoile une étude Deloitte et E&B Data co-commanditée par l’AQMAT. Réalisée à partir d’une veille statistique et d’une grande consultation des entreprises manufacturières visant à alimenter une stratégie pour notre filière industrielle et nos régions, notamment en analysant l’accès au marché et la dépendance à certaines sources d’approvisionnement. »

Cliquez ici pour visionner le webinaire dans son intégralité, une durée d’une heure.

Antoine Audy-Julien, stratège d’affaires et facilitateur de retraites stratégiques, œuvrant en services conseils auprès d’organisations dans tous les secteurs d’activité économique au Québec, co-auteur et présentateur de la tournée québécoise « Le point sur le Québec manufacturier Deloitte » a été le premier intervenant. Il a présenté l’étude « Repenser nos chaînes industrielles pour une économie forte et résiliente, de la vulnérabilité à la résilience ».

« Le titre de l’étude suggère qu’il s’agit d’une continuité des travaux qu’on a déjà réalisés dans le passé. On avait déjà fait une étude sur la substitution des importations manufacturières en 2018. On avait identifié les filières, les opportunités de fabriquer localement des produits qui étaient historiquement importés. Aujourd’hui on est dans un genre de point d’inflexion. On est un peu à la croisée des chemins dans un contexte où c’est assez favorable, avec certaines tendances, de retravailler ce dossier-là. On a jugé bon d’identifier dix filières, entre autres, la construction qui fait l’objet de notre discussion d’aujourd’hui et qui était à surveiller parmi les filières d’avenir, les filières porteuses. »

On se rappellera qu’en 2019, l’économie était à son apogée. Tout allait bien. Tous les chiffres étaient ouverts. C’était la grande réalité économique des dix dernières années. Puis, en mars 2020, on est tombé de haut, de très haut même. Ce qui nous a amenés à vouloir absolument amener notre contribution en s’appuyant sur les travaux qu’on avait justement déjà réalisés et qu’on a mis à niveau, qu’on a mis à jour.

Que la résolution de cette crise-là soit rapide ou qu’elle soit un peu plus longue, personne n’en sortira inchangé. On le sait autant les entreprises que les citoyens, les administrations publiques, donc, autant individuellement et collectivement, on a été déstabilisé par ces vulnérabilités-là qu’on avait largement insoupçonnées. Donc on a eu des prises de conscience et on va regarder ça aujourd’hui pour ce qui est de l’écosystème de la construction.

Dans un tout premier lieu, merci aux partenaires qui ont permis que cette étude-là ait pu être réalisée et particulièrement l’AQMAT qui nous a accompagnée tout à travers le travail et surtout à travers la réflexion et qui a fait en sorte qu’on a pu avoir des résultats aussi probants. Et pour les autres partenaires également dans toutes les autres filières, ainsi que nos partenaires principaux thèmes plus transversaux versus les autres étaient très sectoriels, avec une expertise de pointe dans certains secteurs.

Sans plus tarder, procédons à une mise en contexte très rapide. Premièrement, l’étude propose environ 120 gisements d’opportunités d’investissement. On va regarder principalement les 12 qui recoupent le secteur de la construction, ainsi que toutes les données qui tournent autour de cette nation là pour lesquelles le Québec dispose déjà en grande partie de savoir-faire et même d’avantage comparatif concurrentiel pour réaliser ces gisements d’opportunités.

On a dix filières d’avenir dans toutes les régions du Québec. Des filières dont le développement et la croissance au Québec doivent être encouragées, accompagnées de près. La construction est une filière largement favorisée, une filière d’avenir. Il y a également cinq pistes de solution qu’on va proposer qui constituent le point de départ des actions à prendre. Ce ne sont pas que les entreprises qui doivent mettre la main à la pâte, ce sont aussi les administrations publiques. C’est également l’écosystème d’accompagnement qui doit contribuer, donc il y a un rôle pour tout le monde. On en va en discuter et on a une nouvelle source de données statistiques également poursuivre le dynamisme et l’état de santé de la résilience des secteurs.

Les leçons de la crise de manière brève.

Premièrement, il y a une mouvance vers la « glocalisation », une contraction des mots globalisation et local. Il y a une résilience nationale. En réalité, ce qu’on a vécu dans les dernières années, les derniers mois, avec des pénuries d’approvisionnement et des prix en montagnes russes, donne un appétit pour avoir une plus grande part de production de proximité.

On parle de hausse des mesures protectionnistes gouvernementales, un enjeu pour une nation comme la nôtre, axée sur les exportations.

Le manque de diversité des exportations: les États-Unis viennent chercher 70 % de nos exportations. Cela crée des enjeux quand il y a des tendances aux États-Unis qui ne sont pas nécessairement à notre avantage.

La vulnérabilité due à la spécialisation des importations: il y a des produits ou des composants critiques pour lesquels des entreprises ne comptent que sur une seule source éloignée. À partir du moment où il y a des perturbations dans ces endroits-là, ça peut créer des ruptures fatales.

L’affaiblissement des stocks par le « juste à temps ». Ce n’est pas nécessairement la fin du « juste à temps », mais il va y avoir aussi le « juste au cas » qui va apparaître, où on a des stocks de protection ce qui est un peu différent de ce qu’on avait dans le passé, ceci afin de se protéger de perturbations dans nos chaînes d’approvisionnement.

Les risques associés à l’allongement des chaînes d’approvisionnement: ces longues chaînes qui passent par différentes régions du monde, et qui brisent à partir du moment où il y a une perturbation. On subit alors de longs délais, des retards. Que ce soit des fluctuations boursières, des crises politiques, des crises sanitaires, ça peut créer des enjeux. La régionalisation d’une partie de nos fournisseurs, l’achat de proximité, est une façon de diminuer ces risques.

Le manque de maturité technologique: le retard en productivité, la résistance de plusieurs industriels à investir dans l’automatisation et la robotisation, dans la révision des méthodes traditionnelles de travail, ça reste un enjeu, une leçon de la crise.

Une conscience croissante de la dimension environnementale et sociétale, une pratique en vogue avant la Covid-19 et qui va se poursuivre même après la crise.

Le cas particulier de la filière construction

« Dans le cas de la construction, ce n’est pas une industrie qui est menacée. Je pense que vous le savez aussi bien que moi. Au grand contraire, elle a fait partie de la première catégorie, celles qui se livrent à des occasions qui sont favorables et qu’il faut prendre en compte dans nos réflexions », a affirmé l’expert de Deloitte.

« On sait que dans certains secteurs et c’est le cas particulièrement dans le secteur de la construction,l’approvisionnement est généralement basé uniquement sur les coûts. Ça ne tient souvent pas compte du coût total de possession. C’est cette réalité, combinée avec des ruptures d’approvisionnement internationales qui viennent de plusieurs perturbations, que ce soient les catastrophes naturelles, les conflits politiques, des crises sanitaire et tout cela. Ça fait en sorte qu’on a une double vulnérabilité. D’un côté, on ne prend pas compte de tout le coût dans nos choix, entre autres ceux des administrations publiques, mais également ceux des entreprises privées, on ne prend pas compte de toutes les composantes du coût pour faire un choix d’approvisionnement. Ce qui désavantage souvent certains plus que d’autres et créé des problèmes dans l’écosystème. Et de l’autre côté, on a des ruptures d’approvisionnement à l’international qui ensuite viennent nous vulnérabiliser encore plus. Cette réalité est apparue de manière plus évidente et avec des effets particuliers en lien à la crise sanitaire. »

« Il y a plusieurs façons d’adresser cette double vulnérabilité. Qu’on parle d’approches agiles d’approvisionnement, d’économie circulaire, de symbiose industrielle et tous les « buzz words » qu’on entend souvent, plusieurs de ces éléments permettent en effet de limiter ces vulnérabilités. Une gestion de risque constante, avoir des approvisionnements qui sont plus stratégiques, qui sont mieux structurées, qui sont plus intelligents. Qui est également une prise de conscience importante des réseaux de proximité, des fournisseurs de proximitééquilibrés. Encore une fois, c’est toute l’idée d’équilibrage. Ce n’est pas d’aller à une extrême ou à un autre. D’abord parce qu’on n’est pas une nation qui peut se permettre d’être à un extrême ou à un autre, mais on peut avoir un équilibrage. Des volumes d’inventaire critique, ça revient au « just in time », ce que l’on disait un peu plus tôt, d’avoir accès à des volumes qui permettent de passer à travers certaines vagues de perturbations. Rapatrier la production de composants critiques, c’est quelque chose d’intéressant. Il y a certains composants qui peuvent être relocalisés en termes de capacité de production. Où on importait historiquement des produits, maintenant on pourrait les fabriquer localement justement pour se prémunir de ces risques. Puis, renforcer nos capacités numériques ça va de soi. »

Gisements d’opportunités

Si le problème de la liquidité dans le rouge que vivent nombre de manufacturiers n’en est pas un dans notre secteur d’activité, il y a cependant un certain nombre d’autres obstacles qui empêchent de croître, de saisir les opportunités. Le webinaire en a identifié quelques-unes.

Crises sur la ligne de production. Pour beaucoup d’entreprises, il y avait une pénurie de main-d’œuvre qui était persistante avant la COVID-19 et qui s’est accentué. Cette réalité, combinée à un désintéressement des jeunes pour le secteur de la fabrication, puis tous les métiers techniques, fait mal à notre secteur.

Les obstacles à l’automatisation au niveau de la ligne de production, ça a toujours été un défi au Québec. Notre productivité n’est pas nécessairement au niveau qu’on souhaiterait, surtout quand on se compare à d’autres grandes nations manufacturières. Donc, cette réalité de passer à la prochaine étape en termes de productivité et d’automatisation et de numérisation, c’est un des grands défis qu’on vit aujourd’hui.

L’attitude ambivalente face à l’investissement privé et au risque des entrepreneurs québécois.

La vulnérabilité de la chaîne manufacturière. La réalité est qu’on a une chaîne qui a été fragilisée. On sait qu’on a des vulnérabilités importantes, entre autres au niveau du transport des marchandises.

L’urgence de réorientation stratégique des entreprises, Disons qu’on ne peut pas revenir en arrière, pré-COVID-19. If faut apprendre de la crise. On a eu des marchés plus traditionnels qui ont été semi paralysés, des marchés où on avait des difficultés à investir, des difficultés à acheter, des manques d’approvisionnement. Il faut trouver des façons d’éviter ces perturbations dans le futur et trouver de nouvelles occasions pour avoir des collaborations à travers l’écosystème et arrêter de travailler tout le monde en silo.

Dernière chose, la déstructuration du secteur privé. Les marchés publics ont dû prendre la place pour relancer les investissements. Les investissements privés au Québec étaient largement inférieurs au reste du monde. On s’est replié et ça nous a fait particulièrement mal.

Pistes de solution

On sait que le leadership de l’État dans les marchés publics, tout ce qui est des réformes, des aspects contractuels, des appels d’offres, prendre en considération les réalités des entreprises, avoir des appels d’offres qui ne sont pas uniquement basés sur le prix, d’aller même en amont des appels d’offres, puis de ne pas juste considérer que c’est au moment de l’appel d’offres qu’on doit faire des choix, mais avant même que les appels d’offres sortent, de dire « c’est quoi la grande volonté gouvernementale? ».

Veut-on permettre l’innovation dans notre secteur? Veut-on l’encourager? Si oui, pouvons-nous avoir des appels d’offres qui soient alignés avec ça? Si on veut favoriser certains matériaux, si on veut favoriser l’utilisation, par exemple, de l’aluminium, est-ce qu’on peut, en amont des appels d’offres, avoir déjà une volonté politique. Puis qu’ensuite ça découle et que ce soit permis dans les appels d’offres plutôt que d’arriver et réaliser que finalement, on demande des spécificités dans les appels d’offres qui sont tellement alignés sur certains matériaux innovants que nos nouveaux développements ne permettent pas d’accéder à ces appels d’offres.

L’avènement du développement durable dans les considérations fait encore en sorte d’amener de nouvelles tendances. Au Canada ou au Québec, l’empreinte carbone, les résidus sont majeurs. Donc, on assistera à des développements et à l’adoption de nouveaux matériaux écologiques, éco énergétiques, locaux et des nouvelles approches de bâtiment vert, de bâtiment intelligent à efficacité énergétique, un modèle circulaire et ainsi de suite.

Au niveau de la construction, l’étude a identifié un certain nombre de familles de produits favorisant la transition durable:

– le bois d’ingénierie structurel et non structurel;

– les systèmes architecturaux;

– les modules préfabriqués et l’électromécanique;

– la valorisation des résidus et des déchets;

– tout le modèle circulaire, un beau gisement d’opportunités pour le Québec;

– les produits en aluminium destinés à la construction du bâtiment;

– les matériaux reliés aux infrastructures, que ce soit les géotextiles, les aciers d’armature, les alliages structuraux d’aluminium vont voir une belle croissance dans les prochaines années;

– au niveau des projets de rénovation, l’ameublement, le mobilier de télétravail, on ne sera pas surpris d’apprendre que ce sera en croissance et pas que temporaire;

– les mobiliers d’extérieur également.

Le webinaire a aussi pointé du doigt d’autres enjeux:

– la révision des normes de construction pour harmoniser leur application partout au Québec et au pays;

– la création d’un bureau de la concurrence pour assurer la légalité, la conformité des produits qui entrent sur le marché canadien pour éduquer les consommateurs et aussi;

– la modification du processus de conception pour offrir une plus grande latitude aux concepteurs et ingénieurs pour adapter, adopter les nouveaux matériaux, des nouveaux procédés et également;

– la mise en place de programmes de maillage entre les entrepreneurs de la construction et les manufacturiers, pour stimuler le développement de nouveaux produits en répondant aux besoins réels des secteurs de la construction.

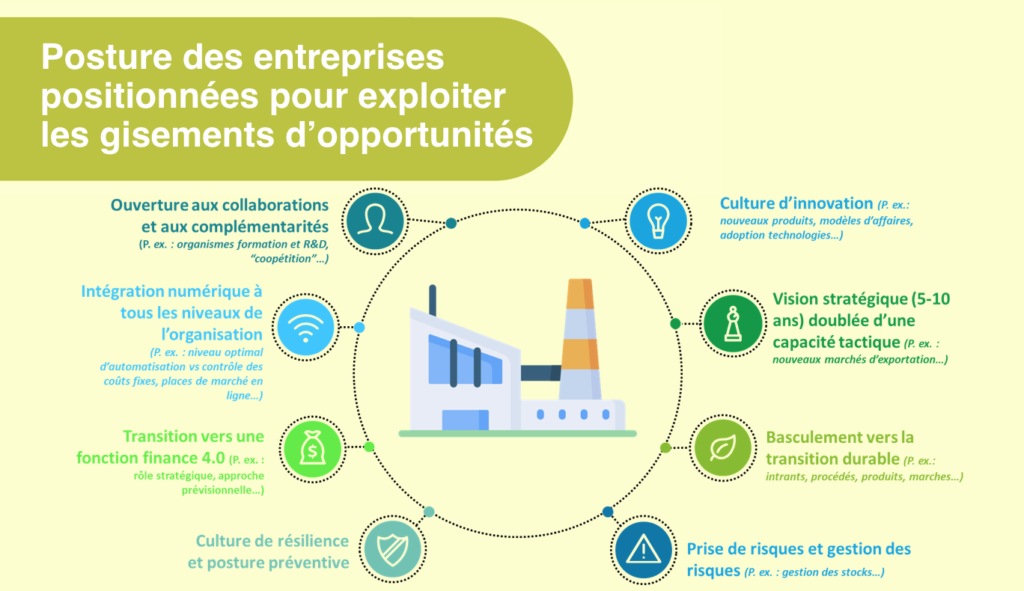

L’expert de Deloitte a conclu a présentation en parlant de la posture que les entreprises pourraient prendre pour pleinement profiter des gisements d’opportunités:

– développer une bonne culture d’innovation, c’est la clé. Les entreprises qui ne se positionnent pas avec les bonnes cultures d’innovation, risquent de moins profiter de ça parce que beaucoup de cela vient de l’innovation;

– avoir des visions stratégiques, mais avec des capacités tactiques pour ne pas juste penser à dans dix ans. Aujourd’hui, on doit penser à l’année prochaine et le mois prochain;

– la transition durable, qu’on a tendance à négliger en période de crise, mais c’est là où beaucoup des opportunités se profilent;

– la capacité à prendre des risques et à les gérer;

– la culture de résilience;

– une posture préventive, pour voir venir les coups et avoir des capacités de gestion de risques, d’essayer de voir où sont les risques dans son marché, dans son entreprise puis de bien les gérer;

– un département Finance 4.0 pour mieux utiliser l’information dans nos données financières;

– l‘intégration du numérique;

– et enfin, s’ouvrir aux collaborations aux complémentarités. Ce n’est pas en le faisant seul qu’on va réussir. C’est en le faisant ensemble.

Empreinte socio-économique

Pour sa part, Richard Darveau a souligné son intention de sensibiliser les gouvernements au poids de l’empreinte dite socio-économique afin de promouvoir l’activité manufacturière dans les régions.

Président et chef de la direction de l’AQMAT depuis 12 ans, fondateur du programme « Bien fait ici » et représentant du secteur manufacturier au conseil d’administration du Conseil du patronat du Québec, M. Darveau a fait écho à la présentation de Deloitte et aux commentaires post Congrès des Décideurs de l’AQMAT.

« On a parlé de logistique et de cette chaîne d’approvisionnement que d’aucun trouvent lente ou lourde. Bien qu’on semble être aux feux verts, j’ai aimé le mot gisements parce qu’on en a raté beaucoup d’occasions depuis mars. Alors oui, les ventes vont bien, mais les relations avec la clientèle sont difficiles parce qu’il y a des bris d’inventaire, sans parler de la fatigue des employés et tout ça parce qu’on a été reconnu services essentiels depuis le jour 1.

Ce n’est pas l’objet de la discussion d’aujourd’hui, mais il reste que la problématique de la main-d’œuvre est critique. Parce que si on est pour encourager le local, donc la fabrication ici, encore faut-il qu’on puisse résoudre cette fameuse équation d’avoir la main-d’œuvre de qualité suffisante pour faire face à un éventuel accroissement de la demande. Donc, on vit à notre manière un beau problème.

Il y a eu un conflit entre le fait que l’homo bricolus s’est fait aller le marteau et le pinceau comme jamais, personne n’avait pu prévoir qu’en confinement il serait aussi actif, alors que la chaîne demeure un peu brisée parce que les pays asiatiques fournissent entre 30 et 75 % des produits ou des composants, sont selon les différentes filières, même que c’est presque 100 % dans le saisonnier de Noël, par exemple. L’Orient est aussi en combat contre cette fameuse COVID-19 où une partie de la production a été dérivée pour produire des équipements de protection ou des gels et autres produits hygiéniques. La situation est empirée parce que sur le Pacifique, alors qu’il n’y pas beaucoup plus de bateaux qu’en temps normal, une partie de ces cargos est utilisée pour transporter des gels, des gants et tout ce qui nous aide à passer à travers cette pandémie. Et que dire de l’absence presque complet d’avions. Donc au net, on a une demande accrue, des moyens de transport saturés, des mesures sanitaires qui ralentissent la production en usine ici et ailleurs, cela crée une soupe peu digeste.

Dans les questionnements qu’on légitimement s’est posés au Congrès, il y a celle d’essayer d’obtenir en amont plus d’information fiable sur les intentions des entrepreneurs et des propriétaires résidentiels en termes de travaux et d’achats de matériaux pour faire leurs rénovations et leurs constructions. On a convenu avec l’ensemble des associations en construction, je fais ici écho à la présentation d’Antoine et à l’étude qui recommande de faire certaines choses en commun, d’échanger des informations issues de sondages scientifiques.

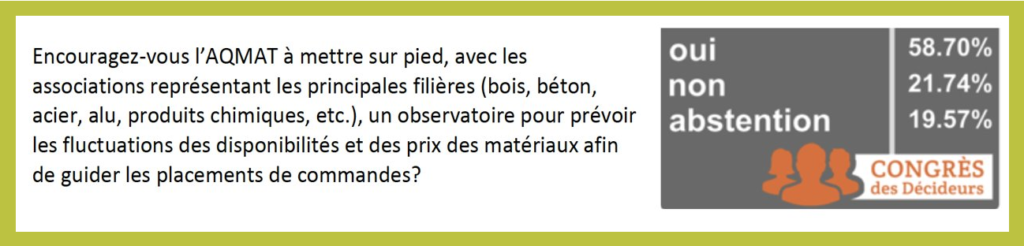

Il y a une autre résolution qui rejoint les recommandations de l’étude, celle de créer un observatoire pour essayer de saisir les fluctuations dans les prix et dans les disponibilités des matériaux afin d’aider le placement des commandes, que ce soit le marchand par rapport à sa bannière, le marchand par rapport à un distributeur, ou bien la bannière par rapport au manufacturier ou à son distributeur ou à l’importateur. Bref, d’essayer de réduire l’incertitude que personne n’aime.

« Bien que Héraclides disait il y a plus de 2000 ans que la seule chose qui soit constante, c’est le changement, il faut croire qu’on n’arrive jamais à être confortable avec cette idée que tout est toujours fluctuant », a souligné M. Darveau.

Un éventuel observatoire ferait la conciliation entre des données éparses qui sont difficiles à gérer pour les opérateurs économiques sur le terrain, émanant des associations d’entrepreneurs, de l’AQMAT et d’autres joueurs de filières importantes comme le Conseil de l’industrie forestière du Québec, les associations du béton, de l’acier d’aluminium, des produits chimiques, mises en commun avec des données qui nous viennent de la SCHL ou de la SHQ, des outils des courtiers comme Centris pour les ventes de maisons existantes ou de Statistiques Canada pour les nouvelles constructions, qui nous viennent des prévisions d’achats en matériaux des États-Unis ou du reste du Canada. Il y a intérêt à s’inventer des indicateurs composites pour aider tous les gens de notre chaîne à prendre des décisions avec un peu plus de lumière.

La troisième résolution votée au Congrès qui touche le sujet du webinaire est celle d’aller de l’avant avec la création d’un « marketplace » pour les produits issus d’usines au Canada et qui satisfont les normes de construction, codes de tout type prévalant dans notre secteur assez réglementé.

Le programme « Bien fait ici », pour le moment, est à un niveau 1 d’information sur les produits qui sont faits ici et satisfont les normes. On passerait donc en deuxième vitesse, en transformant le site en un espace où les consommateurs comme les entrepreneurs en construction pourraient magasiner des produits faits ici à partir des inventaires des marchands liés en temps réel à une grande plateforme multibannière.

On doit maintenant démontrer aux gouvernements la différence d’impact entre faire venir un produit de Shanghaï ou le produire à Victoriaville.

Darveau a terminé avec la présentation succincte de quatre ou cinq chantiers qui découlent de la participation de l’AQMAT à l’étude de Deloitte, ponctuée de différentes consultations avec des membres et les collègues d’autres associations:

– premièrement, mieux prévenir la demande sectorielle par un sondage administré deux fois par année auprès des propriétaires résidentiels et des entrepreneurs en construction;

– deuxième élément, l’idée d’un observatoire sur la fluctuation des quantités de matériaux disponibles et de leur prix;

– le troisième chantier consiste à transformer en « marketplace », le site « Bien fait ici »;

– un quatrième concerne un canal privilégié de communication entre notre association et le Conseil de l’industrie forestière du Québec;

– le dernier point, on est en train de travailler à jouer un rôle de courtage ou de maillage, d’entremetteur au niveau de la sous-traitance.

Rappelons que la série de webinaires de gestion est rendue possible grâce au soutien financier de la Commission des partenaires du marché du travail.